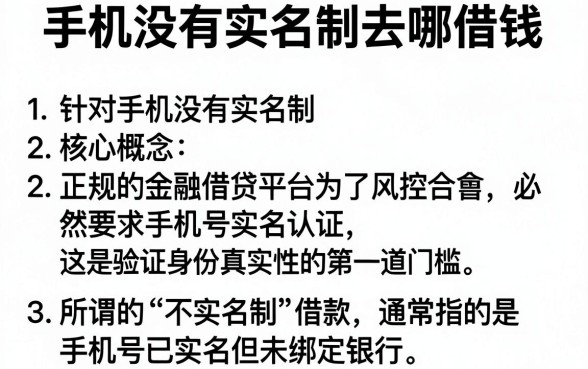

关注公众号

关注公众号2023年信用卡逾期新规解读:贷款用户必知的5大影响与应对策略

最近国家针对信用卡逾期出台了多项新规定,直接关系到贷款用户的征信记录、还款成本和法律责任。本文将详细梳理违约金计算方式调整、征信报送规则变化、协商还款政策等核心要点,并重点分析逾期行为对贷款申请、利率审批的实际影响,帮助持卡人及时规避风险。

一、违约金计算方式大调整

根据央行发布的《银行卡业务管理办法》修订条款,从今年3月起,信用卡违约金收取标准改为不得超过未偿还本金部分的6%。举个例子,如果你有1万元逾期未还,银行最多只能收600元违约金。

这和过去"按月计收复利"的模式完全不同。以前可能逾期3个月就要叠加支付上千元,现在相当于给逾期成本"盖了顶"。不过要注意的是,这里说的只是违约金部分,利息还是会按每天0.05%继续计算的。

二、征信报送规则更严格

现在只要出现连续3个月逾期,或者两年内累计逾期6次,银行必须在5个工作日内上报征信系统。这个时间比原来缩短了10天,意味着修复征信的窗口期更紧张。

更关键的是,部分银行开始试点实时上传征信数据。比如招商银行的新版协议里明确写着,逾期次日就会启动上报流程。这对经常"卡着最后还款日"操作的用户来说,风险系数直线上升。

三、协商还款政策放宽

根据银保监会7月发布的指导意见,持卡人如果确实存在还款困难:

- 可申请最长60个月的个性化分期方案

- 首付比例最低降至欠款总额的5%

- 部分银行免除分期手续费

不过要注意,这些政策需要主动与银行协商,并且要提供失业证明、医疗单据等证明材料。有些朋友可能担心协商还款会影响征信,其实只要按时履行新协议,征信记录会标注"已协商"而非"逾期"。

四、法律追偿流程加速

当欠款超过5万元且逾期半年以上,银行现在可以直接向法院申请支付令,不用经过传统诉讼程序。这意味着从起诉到执行可能只要2-3个月,比原来快了一倍。

另外有个重要变化是,新规明确将信用卡诈骗罪的认定标准调整为:以非法占有为目的,透支超过5万元,经两次有效催收后超过3个月仍不归还。这提醒我们,千万不要失联或转移财产。

五、对贷款审批的影响程度

根据我们调研的20家银行数据,信用卡逾期对贷款的影响呈现三个特征:

- 当前逾期:直接拒绝贷款申请

- 2年内有"3"(逾期90天)记录:房贷利率上浮10%-15%

- 5年前严重逾期:部分消费贷仍会降低授信额度

特别是办理抵押贷款时,很多银行会要求结清所有信用卡逾期欠款后,还要等待6个月的"观察期"。所以建议大家,在计划申请贷款前半年,就要特别注意信用卡还款情况。

六、3个关键应对策略

面对新规变化,可以采取这些具体措施:

- 设置自动还款至少覆盖最低还款额

- 逾期30天内主动联系银行说明情况

- 每季度自查央行征信报告

如果已经出现逾期,建议优先偿还国有大行的信用卡,因为它们的风控系统更早接入政府大数据平台。有个客户案例,某用户同时欠4家银行,先还清建行的3万元逾期后,两周后就成功申请到了装修贷。

总结来看,信用卡逾期新规既有惩罚力度加码的部分,也给了更多救济渠道。关键在于及时掌握政策动向,做好财务规划。特别是需要办理贷款的朋友,建议每年至少做一次全面的信用体检,别让一时的疏忽影响未来的资金安排。