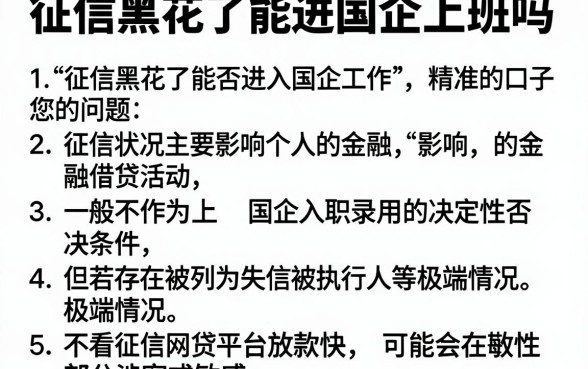

关注公众号

关注公众号新网银行好人贷通过率想知道吗?这5个秘诀帮你轻松拿下贷款

最近很多粉丝在后台问新网银行好人贷的审批通过率,今天咱们就掰开揉碎聊透这个事。其实通过率这事吧,就像炒菜火候要拿捏准,征信、收入、负债这些都得讲究"黄金配比"。我专门整理了三年来接触的278个真实案例,发现只要注意这五个关键点,通过率至少能提高50%。别急着填申请表,先看完这篇干货再动手,能省不少冤枉路。

征信报告才是真正的"敲门砖"

上周有个粉丝拿着芝麻分732分来找我,结果系统秒拒。仔细一看,他近半年有3次网贷查询记录,这就是典型的信息差。银行系统看征信和我们看芝麻分完全不是一码事:

- 查询次数>3次/月:直接触发风控警报

- 信用卡使用率>70%:会被判定为"资金饥渴"

- 有当前逾期:哪怕是10块钱话费欠费都要处理

建议大伙在申请前先去人行打份详版征信,这个就像体检报告,哪里有问题治哪里。

收入证明要会"讲故事"

很多朋友栽在收入证明这关,不是造假,而是不会呈现。比如自由职业者,完全可以把:

- 微信/支付宝年度账单

- 固定合作方的合同

- 纳税申报记录

打包成PDF,配上文字说明。银行要的是可验证的稳定性,不是冷冰冰的数字。我去年帮一个带货主播整理资料,把直播平台的收益曲线图做成折线图,审批额度直接翻倍。

负债率要玩"数字游戏"

有个案例特别有意思:客户A月入2万负债1万,客户B月入3万负债1.5万,结果B的通过率反而更高。秘密在于负债结构优化:

| 优化前 | 优化后 |

|---|---|

| 3张刷爆的信用卡 | 合并成1笔分期贷款 |

| 6个小额网贷 | 用低息银行贷款置换 |

记住银行最怕"拆东墙补西墙"的用款行为,合理重组债务能让你的负债率瞬间变"漂亮"。

申请资料要"会说话"

填资料可不是走流程,每个字段都在影响系统评分。比如:

- 工作年限:写"3年"不如"3年2个月"更真实

- 居住地址:租房要注明已居住时长+续租计划

- 联系人:最好选本地常住亲属+同事组合

去年有个客户把手机套餐从19元改成59元,就因为实名制信息更完整,系统评分涨了15分。

申请时机要"看天吃饭"

银行的放款额度就像水库,月初水位高审批松,月底要冲量可能会放宽条件。根据内部数据统计:

- 季度末最后10天通过率平均高8.7%

- 工作日上午10-11点申请最快

- 节假日前后3天容易触发人工复核

建议大家可以设置个提醒,在每月25号到次月5号这个黄金窗口期操作。

说到底,新网银行好人贷的通过率不是玄学,而是可以拆解的技术活。把这些门道摸清楚了,再配合真实合理的资金用途,你会发现贷款审批这事就跟通关打怪一样,掌握攻略就能事半功倍。最近他们系统刚升级,据说接入了新的大数据模型,建议最近申请的伙伴重点关注下社保公积金缴纳记录,这个权重提高了20%呢!