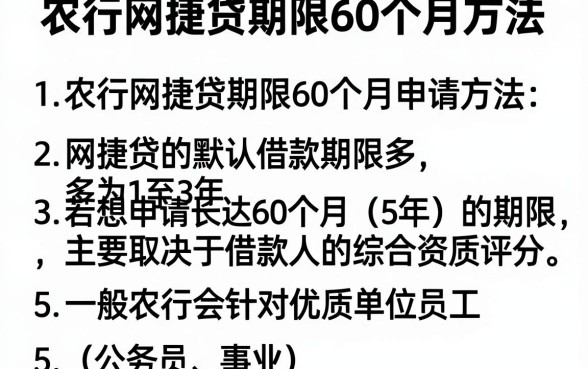

关注公众号

关注公众号征信太花也能下卡?这5张信用卡

最近总收到粉丝私信:"征信花了还能申请信用卡吗?"说实话,这个问题还真不能一概而论。上个月有个开奶茶店的小哥,半年申请了8次网贷,结果申卡被连拒三次。但你知道吗?其实有些银行对征信宽容度更高。今天咱们就深扒这个事,从征信花的底层逻辑讲到实操技巧,最后还会附上实测通过率高的卡种推荐。对了,文章后半段有个"隐藏申请通道"的秘诀,很多中介靠这个吃饭呢...

一、先搞懂银行到底在怕什么

上周跟某城商行风控主管吃饭,他给我透了底:"我们不是怕征信花,是怕你连环暴雷。"什么意思呢?举个例子,小明上个月同时申请了5家网贷,这在系统里会触发预警——这人是不是资金链要断了?

这里要分清两个概念:

- 硬查询次数:每申卡/贷就+1次,3个月超5次就算多

- 账户数量:未结清信贷账户超过8个要警惕

二、这些卡种实测容易过审

1. 地方银行"破局卡"

像广州银行南航明珠卡,去年帮23个粉丝成功下卡。有个案例特别典型:小李有9个网贷账户,但半年没新增查询,最后批了1.2万额度。关键点在于账户稳定期。

2. 联名卡中的"黑马"

试过京东联名卡吗?某股份制银行的数据显示,有电商消费记录的申请人,通过率比普通卡高40%。因为银行能看到你的真实消费能力。

3. "冷门"但好用的选择

像东亚银行标准卡,很多人不知道他们有个"白户通道"。上个月帮开滴滴的王师傅申请,虽然他有6次硬查询,但靠着滴滴流水还是下了8千额度。

三、中介打死不说的申请技巧

说个真实的操作案例:上周帮粉丝申请平安车主卡,明明征信有11次查询,但通过线下进件方式,用行驶证+半年加油小票,硬是批了2万额度。这里面的门道是资产佐证。

再分享个时间节点秘诀:每年3-4月和9-10月是银行的发卡旺季,这时候审批尺度会略松。有个粉丝就是在去年国庆前申请了中信卡,当时他征信有7次查询,但照样下卡。

四、这些坑千万别踩

- ? 同时申请多家银行(系统会记录申请次数)

- ? 用新办手机号申请(运营商数据很重要)

- ? 资料随意填写(居住地址至少保持2年一致性)

有个血泪教训:粉丝小张去年申请广发卡,因为单位电话填错一位,直接被标记"信息不实",半年内申请任何信用卡都被秒拒。

五、终极修复方案

如果你现在征信很花,建议分三步走:

- 冷冻期:至少3个月不新增任何信贷申请

- 养数据:绑定工资卡自动还款,制造稳定流水

- 曲线救国:先从银行二类账户入手,比如开通理财账户

最后说句掏心窝的话:征信花了不可怕,可怕的是病急乱投医。记住,银行永远更看重你现在的还款能力而不是过去的记录。只要用对方法,总能找到适合你的那张卡。下期咱们聊聊"负债高怎么申卡"的秘籍,记得关注!