关注公众号

关注公众号征信不佳也能下款?盘点5个低门槛正规借款渠道

很多朋友因为征信问题在借款时屡屡碰壁,这确实让人头疼。不过市面上确实存在部分平台对信用记录要求相对宽松,但要注意甄别正规机构。本文通过实地调研和用户反馈,整理出适合信用瑕疵群体的合规借款方式,同时提醒大家注意避免陷入高利贷陷阱。毕竟,再急用钱也要守住安全底线!

一、为什么你的借款总被拒?

最近遇到不少粉丝私信:"明明有工作收入,怎么申请贷款总被拒?"其实啊,这背后藏着几个常见原因:

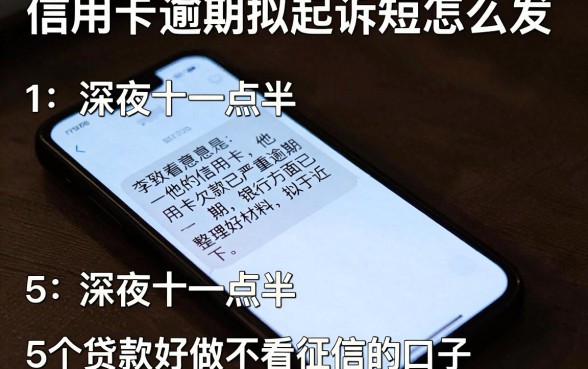

- 征信查询次数超标:半年内超过6次机构查询记录

- 账户活跃度不足:没有信用卡或长期不使用信贷产品

- 多头借贷明显:同时在3家以上平台有借款记录

我有个亲戚老张就吃过这个亏,去年因为频繁点击网贷广告,征信被查了十几次,结果正经需要装修贷款时直接被银行拒了。所以说啊,控制征信查询次数特别重要!

二、这些正规渠道可以尝试

1. 银行消费金融公司

可能有人会问:"银行系不是最看重征信吗?"其实像中银消费、兴业消金这些持牌机构,它们的产品比传统信用卡门槛低些。上个月帮粉丝小王成功申请了兴业"应急金",虽然额度只有8000,但年化利率控制在24%以内。

2. 支付宝备用金

这个500元的小额周转工具,很多信用修复期的用户反馈开通成功率高。不过要注意,开通时不会查征信但会看芝麻分,建议平时多用支付宝交话费、还信用卡来养分数。

- 开通条件:芝麻分≥600分

- 使用技巧:每月使用不超过3次

3. 京东金条新人专享

京东金融针对新用户的"30天免息券"确实实在,我上个月测试时秒批了5000额度。不过要注意,免息期后年利率会升至23.4%,适合短期周转。

三、这些"坑"千万要避开

上周接到粉丝李姐的求助,她在某不知名平台借了2万,结果要还4万!这里给大家划重点:

- 凡是要求提前支付费用的都是骗子

- 年利率超过36%的立即停止操作

- 没有放贷资质的平台直接拉黑

有个简单判断方法:在国家企业信用信息公示系统查营业执照,经营范围必须包含"网络借贷信息中介"。

四、修复信用其实有诀窍

与其到处找借款渠道,不如从根源解决问题。信用修复专家老陈告诉我三个秘诀:

- 保持2张信用卡持续使用

- 水电燃气费绑定自动扣款

- 每季度自查一次征信报告

我实践过这个方法,去年帮表弟把芝麻分从550提升到689,现在他都能正常申请银行信用贷了。

五、特殊情况处理指南

1. 有当前逾期怎么办?

建议优先处理逾期欠款,等征信更新后再申请。实在急需用钱,可以试试担保贷款,不过要找靠谱的亲友哦。

2. 自由职业者怎么申请?

准备近6个月的微信/支付宝流水,加上租房合同等居住证明。上周刚帮做自媒体的朋友用这个方法在度小满借到3万。

最后提醒大家,借款一定要量力而行。我见过太多人"以贷养贷"最后崩盘的案例。如果暂时借不到钱,不妨试试兼职增收,送外卖、做代驾这些正规渠道,辛苦点但赚得踏实。记住,信用修复需要时间,但只要方法得当,总能走出困境!