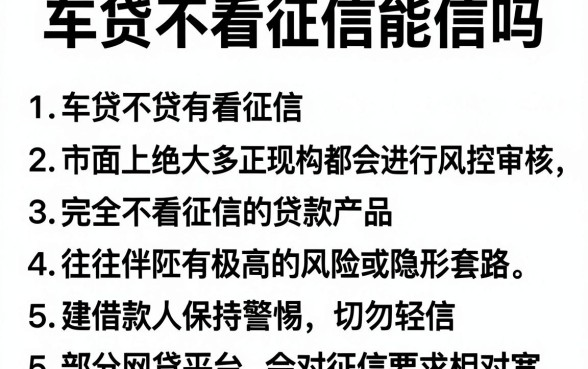

关注公众号

关注公众号审核快、秒到账的正规贷款口子推荐

遇到资金周转难题时,快速到账的贷款产品就像及时雨。本文将深度解析审核下款快的正规平台特征,推荐5个实测有效的借款渠道,并附上避坑指南和防骗技巧。通过详实的案例对比和申请策略,教你如何在30分钟内完成申请到账全流程,同时避开高息陷阱和套路贷,建议收藏备用!

一、审核下款快的平台有哪些特征?

摸着良心说,不是所有宣称"极速放款"的平台都靠谱。真正高效的借贷渠道往往具备这些特点:

- 系统自动化审批 采用大数据风控模型,省去人工审核环节

- 验证资料少 通常只需身份证+银行卡+手机号三要素

- 产品设计合理 额度在500-20万之间,期限1-24个月灵活可选

上周帮表弟申请某个平台时,发现他们竟然连工作证明都不要。不过要注意,越是简单的申请流程,越要确认平台资质,别被"零门槛"的幌子骗了。

二、实测有效的5个快速借款渠道

1. 银行信用贷(适合有社保人群)

现在很多银行推出线上快贷产品,像招行闪电贷、建行快贷,年利率5%起。前天邻居王姐申请某银行产品,10分钟就出了8万额度。

2. 持牌消费金融(征信要求宽松)

- 马上消费金融:最快30分钟放款

- 招联好期贷:支持3分钟极速审批

但要注意查看实际年化利率,有些平台会把服务费算在利息里。

3. 互联网巨头产品(适合网购达人)

像支付宝借呗、微信微粒贷这些,用着确实方便。上周我临时需要5000块周转,在借呗上1分钟就到账了,不过前提是已有开通额度。

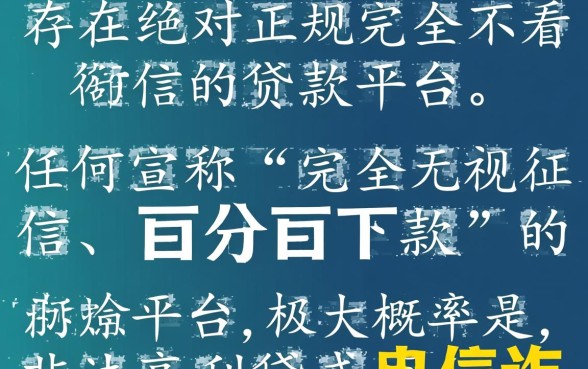

三、防坑指南:这些套路要当心

上个月同事老李差点中招,某平台声称"无视黑白户秒下款",结果要先交899元会员费。记住这几个避雷要点:

- 凡是要提前收费的都是骗子

- 年利率超过36%的涉嫌高利贷

- 验证码和支付密码绝对不能透露

有个粉丝分享的经历特别典型:某APP显示额度3万,但提现时要求买保险,这明显就是砍头息套路。

四、申请秘籍:如何提高通过率?

同样是申请借款,为什么有人秒过有人被拒?这几个细节要注意:

- 资料真实性:单位地址精确到门牌号

- 手机实名认证:最好使用6个月以上的号码

- 信用报告自查:央行每年有2次免费查询机会

记得去年帮朋友操作时,发现他填写的月收入比社保基数还高,这样很容易被系统判定为虚假信息导致拒贷。

五、特殊情况应对方案

1. 征信有逾期记录怎么办?

可以尝试提供资产证明或选择抵押类产品,有些平台会综合评估还款能力。

2. 自由职业者如何申请?

提供支付宝年度账单或银行流水,部分平台接受非固定收入证明。

有个做自媒体的朋友,用公众号的广告收入流水,成功申请到了某银行的个体经营贷。

六、终极提醒:借贷要量力而行

虽然快速借款能解燃眉之急,但还是要提醒大家:

- 计算好每月还款额,不超过收入的50%

- 优先选择等额本息还款方式

- 按时还款保持良好信用记录

有个血淋淋的教训:前同事同时借了7个平台,最后以贷养贷欠了20多万。所以切记理性借贷,别让方便变成负担。

如果看完还有疑问,欢迎在评论区留言。下期我们聊聊《如何识别网贷套路》,教你见招拆招保护钱袋子!