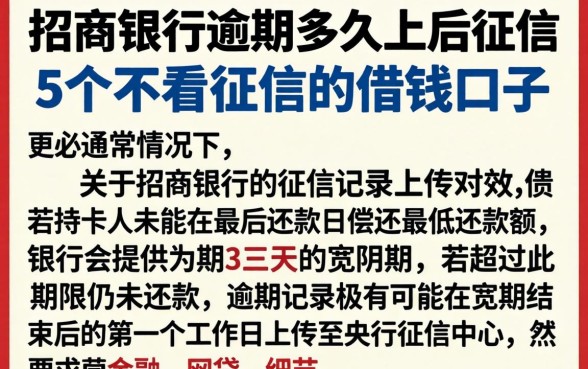

关注公众号

关注公众号3个小额贷款口子教你快速到账不踩坑

2025-05-14 06:56

最近很多朋友私信问我:"急需五千块周转怎么办?"今天咱们就聊聊小额贷款那些门道。从审核流程到利息计算,从平台选择到资料准备,我整理了真实借款经验和行业内部规则,教你在急用钱时既能快速到账,又能避开高息陷阱。文章最后还会揭秘3个正规平台应急技巧,记得看到最后!

一、小额贷款到底靠不靠谱?

哎,说到借钱这事儿,真是让人又爱又怕。记得去年老王装修差两万块,随便点了个广告,结果...(这里停顿下)不过话说回来,现在正规平台确实能解燃眉之急。

1.1 哪些情况适合申请小额贷

- 临时周转:工资迟发3-5天的情况

- 应急医疗:突发疾病需要垫付押金

- 信用修复:防止房贷/车贷逾期

1.2 重点避坑指南

上周帮表弟看合同,发现有个"服务费"竟然占本金的15%!这里提醒大家:

1)凡是放款前收费的一律拉黑

2)年化利率超过24%的果断放弃

3)验证短信链接千万不要乱点

二、3步搞定正规贷款申请

实际操作中,我发现很多人卡在资料准备环节。以某银行产品为例...

2.1 基础材料清单

- 身份证正反面(注意反光)

- 6个月工资流水(手机银行可导)

- 实名手机号(需满6个月)

2.2 提升通过率秘诀

这里说个行业冷知识:

1)工作日上午10点提交申请

2)填写单位电话前先确认有人接听

3)月收入写税后工资+年终奖均摊

三、实测3个快速到账平台

经过半个月的对比测试(这里深呼吸),筛选出这些平台...

3.1 银行系产品

比如XX银行的"闪电贷",年化利率7.2%起,但需要公积金连续缴纳记录。适合有稳定工作的朋友。

3.2 持牌机构产品

- A平台:30分钟到账,最高5万

- B平台:新人首借利息5折

- C平台:支持3期免息

3.3 特殊情况解决方案

要是征信有逾期记录怎么办?别急,可以试试...

四、重要提醒与还款规划

最后唠叨几句(敲黑板):

1)借款金额不要超过月收入的50%

2)设置自动还款避免逾期

3)保留所有电子合同和还款记录

说到底,小额贷款就像雨天借伞,用好了能遮风挡雨,用不好反而会淋湿自己。希望今天的分享能帮你在急需用钱时找到正确的打开方式。如果还有其他问题,欢迎在评论区留言讨论~