关注公众号

关注公众号不查征信秒借5000的靠谱方法,这几个渠道你知道吗?

2025-05-14 04:07

最近总收到粉丝私信问:"征信花了怎么借钱?""有没有不看征信的小额贷款?"其实啊,市面上确实存在这类产品,但要注意甄别!今天我就结合行业经验,帮大家梳理3种合法合规的快速借款渠道,重点讲解申请条件、操作流程和避坑指南。特别提醒:任何贷款都要量力而行,短期周转可以试试这些方法,但千万别陷入以贷养贷的恶性循环!

一、急需5000元时的三大选择

说到不查征信的借款渠道,大家先别急着找网贷广告,其实身边就有现成的资源:- 亲友周转:给多年老友打个电话,记得主动写借条注明还款日期,亲兄弟也要明算账

- 抵押贷款:用金饰/手机/电脑等物品质押,典当行和正规回收平台都能当天放款

- 特定网贷产品:部分平台采用大数据风控,像某呗/某团生活费,只要绑定常用账户就有机会秒过

特别注意!

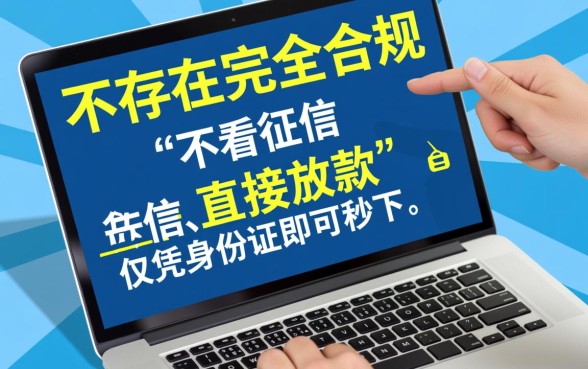

突然想起来,上周有个粉丝在某短视频平台看到"无视黑白户"的广告,结果被骗了手续费。这里必须提醒大家:凡是要先交钱的都是诈骗!正规平台绝不会在放款前收取任何费用。二、实操教学:3分钟完成申请

以某电商平台的信用购服务为例,具体操作分四步:- 打开APP找到"信用生活"入口

- 点击"立即激活"完成实名认证

- 绑定常用银行卡和收货地址

- 系统自动评估额度,最高可达5000元

关键细节要注意

刚试了下,发现很多人卡在第三步:必须使用本人实名制手机号!而且最近半年不能频繁更换设备登录,否则会被系统判定风险过高。三、避坑指南:这些套路要当心

- 写着"低息"却要收服务费(实际年化可能超36%)

- 要求下载陌生APP获取通讯录权限

- 用"绿色通道""内部名额"诱导点击链接

四、应急后的补救措施

就算成功借到钱,后续还有更重要的事要做:- 设置还款提醒避免逾期

- 保留所有转账记录和合同

- 开始建立信用记录,比如按时缴纳水电费

特别提醒

前两天看到个案例,有人借了5000元七天要还6000,这明显是高利贷!根据最新司法解释,年利率超过14.8%的部分不受法律保护,遇到这种情况可以直接向银监会投诉。最后想说,应急借款只能解燃眉之急,关键还是要做好财务规划。如果大家还有其他问题,欢迎在评论区留言,我会挑典型问题做详细解答。记住:理性借贷,才能走得更远!