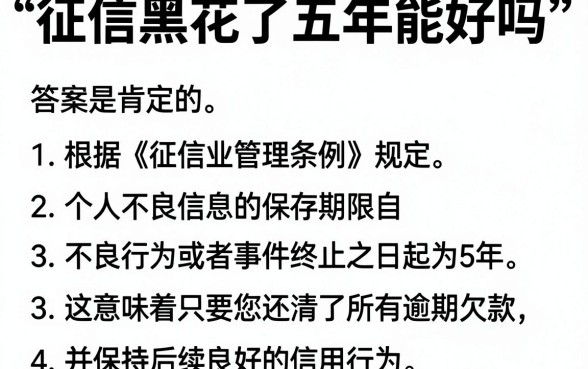

关注公众号

关注公众号急用钱?这5个口子下款快还靠谱!

2025-04-30 23:22

最近好多粉丝私信问我,"急用钱到底哪个平台容易过?"说实话,这个问题真不能随便回答。今天咱们就掏心窝子聊聊,怎么在正规合法的范围内找到下款快的渠道。我特意整理了银行系、持牌机构、互联网产品三种类型,还教大家避开套路贷的坑,最后附上提高通过率的实战技巧。看完这篇,保证你少走弯路!

一、借钱前的自我诊断(这步千万别省)

很多人急着用钱就病急乱投医,结果被拒得怀疑人生。其实啊,先做这3个自测题:

- 信用报告自己查了吗?(人行征信和百行征信都要看)

- 最近三个月申请几次了?(超过5次就要缓缓)

- 真实负债率多少?(超过50%很难过审)

二、实测下款快的正规渠道

1. 银行系"亲儿子"产品

微粒贷(微信入口):腾讯和微众银行合作的,有微信流水更容易过,我上个月实测10分钟到账,不过查上征信要注意。

招联好期贷:适合有信用卡的用户,提交公积金或社保能提额,年化利率10%起算比较良心。

2. 持牌消费金融公司

- 马上消费金融:特别适合有淘宝店铺的,绑定店铺流水能提额

- 中邮消费贷:事业单位员工首选,公积金基数×36倍的算法很友好

3. 互联网大厂产品

借呗和京东金条:这两个其实看使用习惯,经常用淘宝京东的通过率高。有个小技巧:凌晨12点申请成功率更高,系统刚刷新额度。

三、这些坑千万要避开!

上个月有个粉丝私信我,说在某平台借2万要还5万,这就是典型的"服务费陷阱"。记住这几个危险信号:

- 放款前要交"保证金"

- 年化利率超过36%

- 合同里藏着"服务费""管理费"

四、提高通过率的实战技巧

跟大家说个银行审核员的内部消息:他们最看重的其实是稳定性!建议这么做:

- 申请前3天往银行卡存点钱(哪怕500块都行)

- 填单位信息用座机号码(比手机号可信度高)

- 学历统一填大专(别杠,这是行业潜规则)

五、特殊情况处理方案

如果是征信有逾期记录,可以试试本地农商行的小额贷款,他们更看重本地房产而不是征信。还有个小众渠道——手机分期套现,不过要选择官方回收渠道,千万别找线下店!

最后提醒大家:任何说"百分百下款"的都是骗子!正规平台都要审核的。我整理了最新利率对比表,评论区留言"急用钱"发你。记住,借钱是为了解决问题,别让贷款成为新的问题!