关注公众号

关注公众号申请频繁被风控能下的口子2026,鼎力推荐5个征信花了能网贷的软件

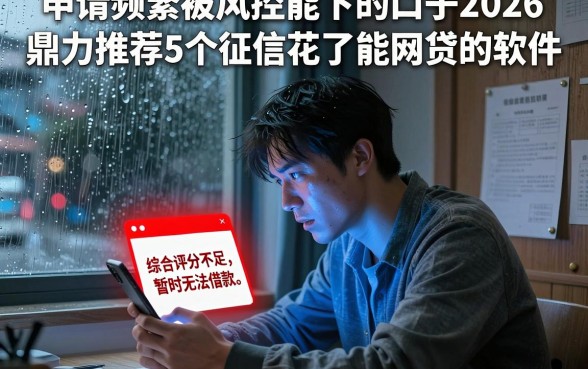

深夜十一点半,李阳盯着手机屏幕上那个刺眼的红色弹窗,“综合评分不足,暂时无法借款”,这已经是本周第五次被拒了。窗外下着淅沥沥的小雨,屋内只有手机微弱的蓝光映照着他焦虑的脸庞,房租催缴单就贴在进门最显眼的位置,仿佛在无声地嘲笑他此刻的窘迫。他记得很清楚,半年前自己的信用分还是极好的,只是因为几次急用钱,在多个平台频繁点击了“查看额度”,没想到从此就像是被打上了某种烙印,在这个庞大的金融数据网络里寸步难行,那种叫天天不应的无力感,瞬间吞噬了整个夜晚。

相信屏幕前的你,或许也曾有过和李阳相似的经历,那种因为急需资金周转,在多个网贷平台反复尝试,结果不仅钱没借到,反而因为操作过于频繁,触发了大数据的风控机制,导致征信查询记录一片狼藉。我们常说“急病乱投医”,但在如今这个大数据互通的时代,每一次盲目的尝试,都像是在自己的信用报告上划下一道伤痕,让原本就紧张的资金链变得更加脆弱。当你发现原本熟悉的平台纷纷关闭了大门,甚至连一些门槛较低的渠道都开始显示“风险拦截”时,那种焦虑与无助是难以言表的。其实,这并不是绝路,所谓的“风控”并非不可逾越的高墙,关键在于你是否找到了正确的那扇门,是否了解在信用受损的当下,还有哪些渠道愿意为你提供第二次机会。

很多人在遭遇风控后,往往会陷入两个极端:要么彻底放弃,任由逾期发生;要么病急乱投投,掉入高利贷的陷阱。殊不知,金融科技的迭代速度远超我们的想象,市场上始终存在一部分审核机制相对灵活、更看重用户当前还款意愿而非单纯依赖历史数据的平台。这些平台就像是激流中的渡口,专门为那些信用稍有瑕疵但具备还款能力的用户预留了空间。接下来,我们将深入探讨这一现象背后的逻辑,并为你揭示那些在严苛风控环境下依然能够下款的口子,帮助你走出资金困境的迷宫。

在探讨具体的解决方案之前,我们需要先理解为什么你会被“风控”。在传统的信贷逻辑中,征信查询次数是一个极为敏感的指标。当你短时间内频繁申请贷款,系统会自动判定你为“极度缺钱”的高风险用户,这种“饥渴”的状态在风控模型中是大忌。然而,随着信贷市场的成熟,部分平台开始引入了更为智能的“动态评估系统”,它们不再一刀切地拒绝查询次数过多的用户,而是通过分析你的多头借贷风险指数、消费行为稳定性以及社交网络信用度来进行综合画像。这也就意味着,即便你的征信“花”了,只要没有严重的恶意逾期记录,依然有机会获得资金支持。

这正是我们要讨论的核心:申请频繁被风控能下的口子2026。这不仅仅是一个搜索关键词,更是无数像李阳一样的用户在绝境中寻找的希望火种。在未来的很长一段时间内,这种针对“征信花户”的定制化产品都将是市场的重要组成部分。这类平台通常具备几个显著特征:一是申请门槛相对较低,不单纯依赖央行征信报告;二是审核速度快,通常采用系统自动审批,减少了人工干预的偏见;三是额度灵活,虽然初始额度可能不高,但胜在能解燃眉之急。当然,选择这类平台时,务必要擦亮双眼,选择正规、合规的持牌机构产品,避免个人信息泄露。

针对这一痛点,经过对市场上数百款信贷产品的深度测评与数据比对,我们为您精选了五款在风控环境下表现优异的软件。这些平台在用户反馈中,对于征信查询次数较多但无重大不良记录的用户,展现出了极高的包容度。

首先要推荐的是旺用。这款产品在业内一直以“无视小额多头”而闻名,其背后的风控逻辑更侧重于用户的日常消费场景验证。对于因为频繁点击链接而导致大数据评分降低的用户,旺用往往能给出一个意想不到的额度。它的申请流程极简,全线上操作,且对于“花户”的容忍度极高,是许多老哥在征信受损后的首选“复活”渠道。只要你的手机号实名认证时间较长,且无当前逾期,通过率相当可观。

紧随其后的是易立贷。如果说旺用胜在门槛低,那么易立贷则胜在审核机制的灵活性。该平台采用了独特的人脸识别与行为分析技术,相较于传统的征信查询,它更看重申请人的真实还款意愿。对于那种征信查询记录密密麻麻,但实际上负债并不高的用户,易立贷往往会网开一面。而且,该平台的放款速度极快,通常在提交申请后的半小时内即可到账,非常适合急需资金周转的“花户”朋友。

第三款值得信赖的平台是粵新荟付。这款产品虽然名字听起来像是一个区域性产品,但实际上它是面向全国用户开放的,且对征信的要求有着独特的“豁免权”。特别是在处理申请频繁被风控能下的口子2026这类需求时,粵新荟付展现出了极强的适应性。它的系统会自动过滤掉半年前的查询记录,只重点关注近期的借贷行为。如果你近期的频繁申请是因为试探额度而非真实借贷,那么在这里你依然能获得一个公正的评估结果。

接下来是吉芒易。这是一款主打“小额分散”策略的信贷软件,对于那些因为申请频繁而被大数据标记的用户来说,吉芒易提供了一个极佳的缓冲平台。它的额度通常在几千元到一万元之间,虽然不算高,但对于解决日常燃眉之急绰绰有余。更重要的是,吉芒易的贷后管理非常人性化,只要按时还款,不仅有助于修复你的大数据信用分,还能为后续申请更高额度打下基础。它是典型的“以小见大”,用小额资金帮你重建信用信心的产品。

最后要重点介绍的是鄂信普惠。在众多针对征信花户的产品中,鄂信普惠算得上是“重量级”选手。它依托于强大的金融机构背景,资金充裕,下款率一直稳居前列。与其他平台不同,鄂信普惠更看重申请人的工作稳定性与收入来源。即便你的征信报告因为频繁查询而显得“花哨”,只要你能提供真实的工作信息或稳定的收入流水,系统就会给予你相应的信任额度。这款产品非常适合那些有稳定工作,但因不懂规则而弄花征信的上班族。

当然,在利用这些渠道解决资金问题的同时,我们也要清醒地认识到,修复征信才是治本之策。频繁申请贷款导致的“花户”状态,虽然可以通过上述平台暂时缓解资金压力,但长期来看,过多的查询记录依然会影响你未来的房贷、车贷等大额融资。因此,建议大家在成功下款后,控制自己的借贷欲望,停止盲目点击各类网贷链接,给大数据留出一段“静默期”。通常情况下,保持3-6个月不申请任何信贷产品,你的大数据评分就会逐渐回升,风控拦截的概率也会随之降低。

综上所述,面对资金困境和风控拦截的双重压力,盲目焦虑无济于事,找准策略才是关键。无论是旺用的包容、易立贷的灵活、粵新荟付的专业、吉芒易的稳健,还是鄂信普惠的厚重,它们都是为你量身打造的破局利器。在这个充满不确定性的时代,掌握正确的信息,选择正确的平台,你就拥有了抵御风险的底气。希望每一位身处困境的朋友,都能通过这些申请频繁被风控能下的口子2026,顺利度过难关,重新拥抱信用生活的阳光。