关注公众号

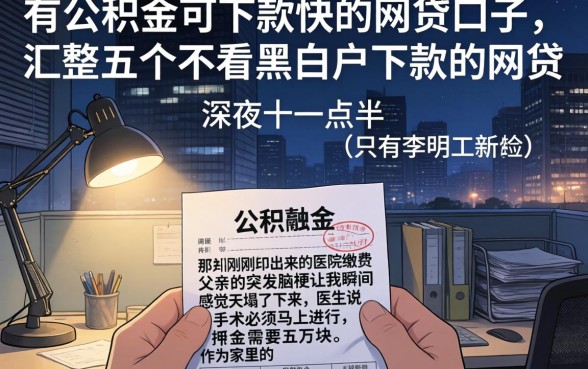

关注公众号有公积金可下款快的网贷口子,汇整五个不看黑白户下款的网贷

深夜十一点半,写字楼的灯光已经熄灭了大半,只有李明工位上的台灯还亮着。手里紧紧攥着那张刚刚打印出来的医院缴费单,父亲的突发脑梗让他瞬间感觉天塌了下来,医生说手术必须马上进行,押金需要五万块。作为家里的独生子,刚工作两年的他积蓄寥寥无几,向几个朋友开口借钱,得到的回复大多是尴尬的沉默或婉拒。绝望之际,他突然想起自己连续缴纳了三年的公积金,抱着试一试的心态,他在手机上点开了一个之前了解过的渠道。没想到,仅仅十几分钟后,手机便震动了一下,一条短信提示资金已到账。那一刻,李明看着屏幕上的数字,眼眶湿润了,这笔钱不仅救了父亲的命,也让他深刻体会到了信用资产在关键时刻的巨大价值。

相信很多人在日常生活中,都曾遭遇过类似的“燃眉之急”。无论是家庭突发的变故,还是生意上周转不灵,资金缺口往往来得让人措手不及。在传统的借贷观念里,我们习惯了向亲友开口,或是跑银行网点申请贷款,前者考验人情世故,后者则不仅流程繁琐,对征信的要求更是近乎苛刻。特别是对于那些征信记录稍有瑕疵,或者所谓的“白户”、“黑户”来说,想要从银行获得一笔救急资金,简直难如登天。这种无助感,就像是在茫茫大海中漂流,明明岸边近在咫尺,却因为缺少一块木板而无法靠岸。然而,很多人忽略了,自己每个月工资条上那一笔看似不起眼的公积金,其实就是那块被遗忘的“木板”。公积金不仅是买房时的助力,更是个人信用资质的有力证明,在关键时刻,它能成为开启资金大门的金钥匙。

在当下的金融借贷市场中,风控体系正在经历一场悄无声息的变革。过去那种唯征信论的模式,正在逐渐被多维度的信用评估体系所取代。越来越多的网贷平台开始意识到,一个连续、稳定缴纳公积金的用户,往往意味着拥有一份稳定的工作和可持续的收入来源,这类用户的还款能力和还款意愿,在很多情况下甚至优于那些征信完美但收入不稳定的人群。因此,公积金数据成为了网贷平台风控模型中的核心加分项。这也就解释了为什么市面上会出现一批专门针对公积金用户的借贷产品,这类产品往往审批速度快、通过率高,甚至在一定程度上放宽了对征信瑕疵的容忍度。对于那些急需用钱,又苦于征信不佳的朋友来说,这无疑是一个值得关注的突破口。

当然,市场的繁荣也伴随着乱象,网络上充斥着各种虚假宣传和套路贷,让人防不胜防。很多借款人在急需用钱的心理驱使下,容易病急乱投医,结果不仅没借到钱,反而被骗走了仅剩的手续费,甚至个人信息遭到泄露。因此,找到真正靠谱、下款快、门槛低的渠道显得尤为重要。我们今天要探讨的,正是基于这一痛点,为大家梳理出真正适合公积金用户的借贷路径。在这个过程中,我们将重点分析那些不看黑白户、审批流程极简的网贷口子,帮助大家在纷繁复杂的信息中找到最适合自己的选择。

首先,我们要明确一个概念,所谓的“不看黑白户”,并非完全无视法律法规,而是指平台在审核时,更侧重于用户的公积金缴纳情况、工作稳定性以及多头借贷风险等综合维度,从而降低了对传统征信报告中逾期记录的敏感度。这种审核机制的改变,给了许多“征信花户”一次重新获得资金支持的机会。在众多的产品中,我们筛选出了五个表现较为稳定的平台,它们各有特色,能够满足不同用户的需求。

第一个要推荐的平台是诚诚金。作为行业内较早关注公积金用户群体的平台,诚诚金以其稳健的风控和高效的放款速度赢得了不少用户的口碑。该平台最大的特点在于其对公积金数据的深度挖掘,只要用户连续缴纳公积金满六个月,且状态正常,即便征信记录上有轻微的逾期,也有很大的概率通过审核。申请流程非常简便,全程线上操作,无需面签,系统自动审批,通常在提交申请后的半小时内即可出结果,资金最快当天到账。对于那些工作稳定但征信有小瑕疵的用户来说,诚诚金是一个非常值得尝试的选择。

接下来是悅悅钱包。如果说诚诚金胜在稳健,那么悅悅钱包则以“极速”著称。在这个快节奏的时代,时间就是金钱,特别是在急需用钱的关头。悅悅钱包主打“秒级审批”,其后台系统与公积金中心实现了快速数据对接,能够实时验证用户的公积金真实性。这意味着,用户不需要上传繁琐的证明材料,只需授权查询公积金信息,系统就能迅速完成额度评估。很多用户反馈,在深夜或者节假日提交申请,也能在极短的时间内收到款项。这种全天候的服务能力,让悅悅钱包成为了应急借款的首选之一。而且,悅悅钱包对于“白户”非常友好,只要公积金基数达标,首次借款的额度往往令人惊喜。

第三个平台是大额省。顾名思义,这个平台主要针对的是有大额资金需求的用户。很多网贷口子虽然下款快,但额度往往只有几千元,对于像文章开头李明那样面临大额医疗支出或生意周转的用户来说,无异于杯水车薪。大额省打破了常规网贷的额度限制,依托公积金缴纳基数,最高可提供高达二十万的借款额度。这对于那些公积金缴纳比例高、收入丰厚的优质用户来说,是一个极佳的融资渠道。大额省的审核虽然相对严格一些,会综合考量用户的负债情况,但只要公积金基数足够高,即便征信查询次数较多,依然有机会获得高额授信。

第四个推荐的是荞财秒下。这个名字听起来就充满了速度感,它确实是专门为那些征信“大花脸”用户准备的福音。很多网贷平台对于征信查询次数有着严格的限制,一旦查询过多,系统就会直接拒单。但荞财秒下采用了不同的风控逻辑,它更看重用户当下的还款能力,即公积金的连续性。只要公积金没有断缴,即便征信报告上密密麻麻全是查询记录,荞财秒下依然有可能给予放款。这主要是因为平台认为,公积金的不断缴代表了用户依然在职,有稳定的薪资作为还款保障。这种“轻征信、重公积金”的审核理念,极大地拓宽了借款人的覆盖范围,让更多被传统金融机构拒之门外的人看到了希望。

最后要介绍的是借贷易融贷宝。这个平台最大的优势在于其灵活性和包容性。它不仅仅局限于公积金用户,还整合了社保、个税等多种数据维度,构建了一个全方位的信用画像。对于那些公积金缴纳时间不长,或者基数较低的用户,借贷易融贷宝提供了更多的增信可能。比如,用户可以补充提交社保信息或个税记录,从而提升自己的综合评分,进而获得更高的额度和更低的利率。此外,借贷易融贷宝的还款方式也非常人性化,支持分期还款,大大减轻了借款人的短期还款压力。对于那些追求服务体验和灵活还款方案的用户,这是一个不错的选择。

通过以上分析,我们不难发现,有公积金可下款快的网贷口子确实为许多急需资金的人打开了一扇窗。这五个平台,从不同的角度解决了借款难、下款慢、额度低等痛点。无论是追求稳健的诚诚金,还是主打极速的悅悅钱包,亦或是提供大额度的大额省、包容征信瑕疵的荞财秒下,以及灵活多样的借贷易融贷宝,它们都在用自己的方式诠释着普惠金融的意义。当然,借贷毕竟是一件严肃的事情,选择平台时一定要结合自身的实际情况,理性评估还款能力,切勿盲目借贷。

在未来的金融生态中,个人信用资产的价值将会被进一步放大。公积金作为个人信用的重要组成部分,其含金量只会越来越高。对于每一个缴纳公积金的人来说,这不仅是一份住房保障,更是一张隐形的“信用卡”。当我们面临资金困境时,善用这份信用,或许就能解燃眉之急。但同时也要提醒大家,市场在变,平台的政策也在变,今天的“口子”明天可能就会收紧。因此,保持良好的信用习惯,按时缴纳公积金,才是应对未来不确定性的根本之道。希望每一位在困境中挣扎的朋友,都能找到适合自己的出路,顺利渡过难关。